Bugete functionale | Bugete master | Bugete rigide | Bugete flexibile

Tandemul planificare – bugetare se bazeaza pe stabilitatea mediului. In ciuda contextului turbulent, pentru utilizarea instrumentului bugetar ca un vector in obtinerea peformantei, organizatiile aleg sa acorde o atentie continua relatiei dinamice dintre obiective si resurse, nu numai in perioada de pregatire a bugetelor, ci pe tot parcursului anului bugetar.

Daca in articolul anterior am parcurs rolul bugetului si etapele realizarii unui buget, in acest articol vom defini tipurile de bugete existente in companii, precum si competentele necesare pentru elaborarea unui buget eficient.

Definirea retelei de bugete

Tipuri de bugete

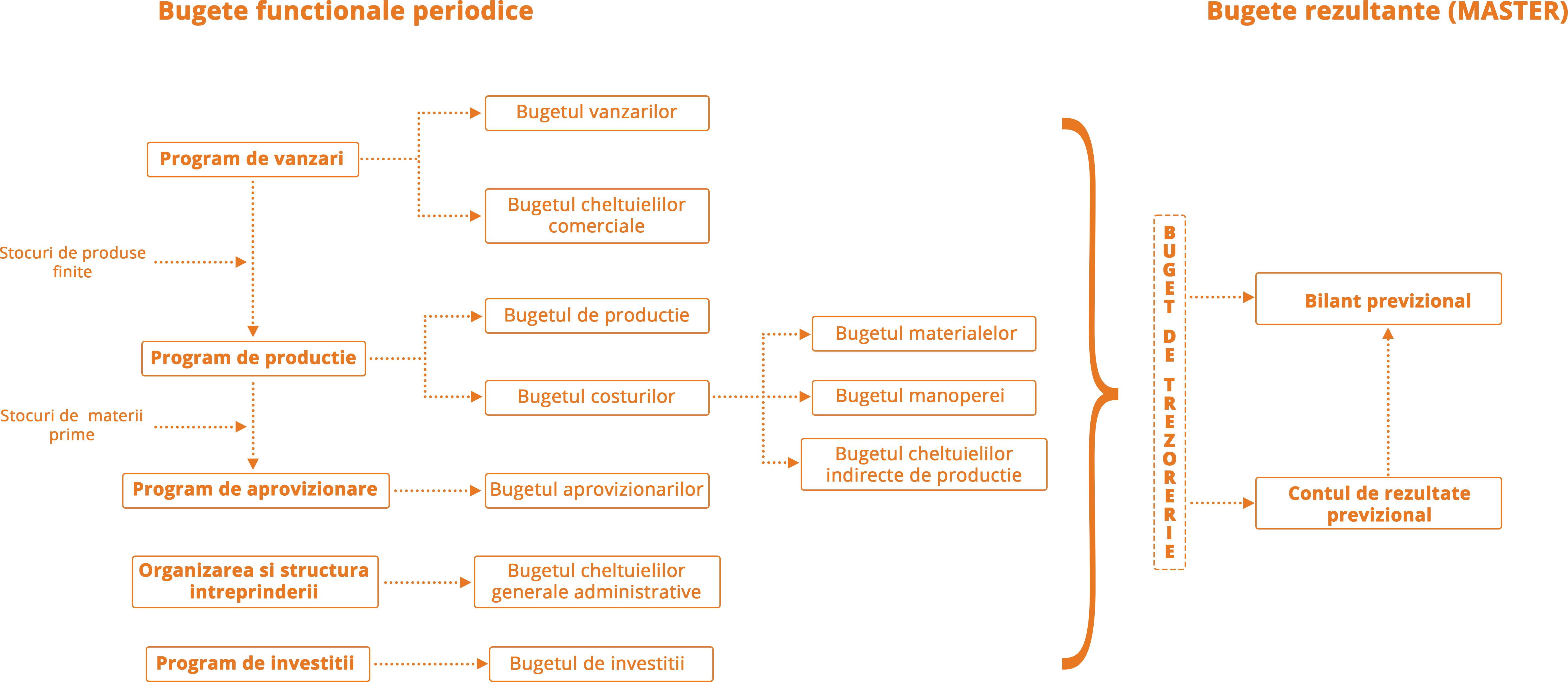

Bugete functionale si bugete master

Ansamblul previziunilor privind performanta si pozitia financiara a intreprinderii constituie bugetul master (general), format, la randul lui, prin modelarea bugetelor partiale (operationale).

In mod traditional, bugetele sunt legate de impartirea intreprinderii in centre de responsabilitate. In functie de segmentul operational din cadrul intreprinderii, luat in considerare la intocmirea bugetelor, se disting bugete functionale (determinante) si bugete rezultante (master).

Bugetele functionale

Vizeaza activitatea de exploatare a intreprinderii si se pot intocmi tinand cont de functiile intreprinderii (de exemplu: bugetul productiei, bugetul vanzarilor) sau centrele de profit constituite pe locuri de cheltuieli sau chiar pe locuri de munca.

Bugetele rezultante (master)

Au drept rol estimarea rezultatelor obtinute din activitatile reflectate in bugetele functionale si se concretizeaza in trei bugete care incheie constructia bugetara:

Bugete rigide si bugete flexibile

De regula, bugetele companiilor sunt intocmite cu cateva luni inainte de desfasurarea efectiva a ciclului de exploatare, perioada in care pot interveni modificari de care managerii sunt nevoiti sa tina cont, chiar daca nu au fost incluse in bugetul initial. De aceea, bugetele trebuie sa descrie liniile generale ale evolutiei financiare, sa asigure o marja de manevra in interiorul prevederilor proprii si posibilitatea de a fi revizuite.

Astfel, nivelul activitatii si adaptabilitatea la schimbarile din activitatea intreprinderii reprezinta un alt criteriu in functie de care se clasifica bugetele in bugete rigide (fixe) si bugete flexibile (glisante).

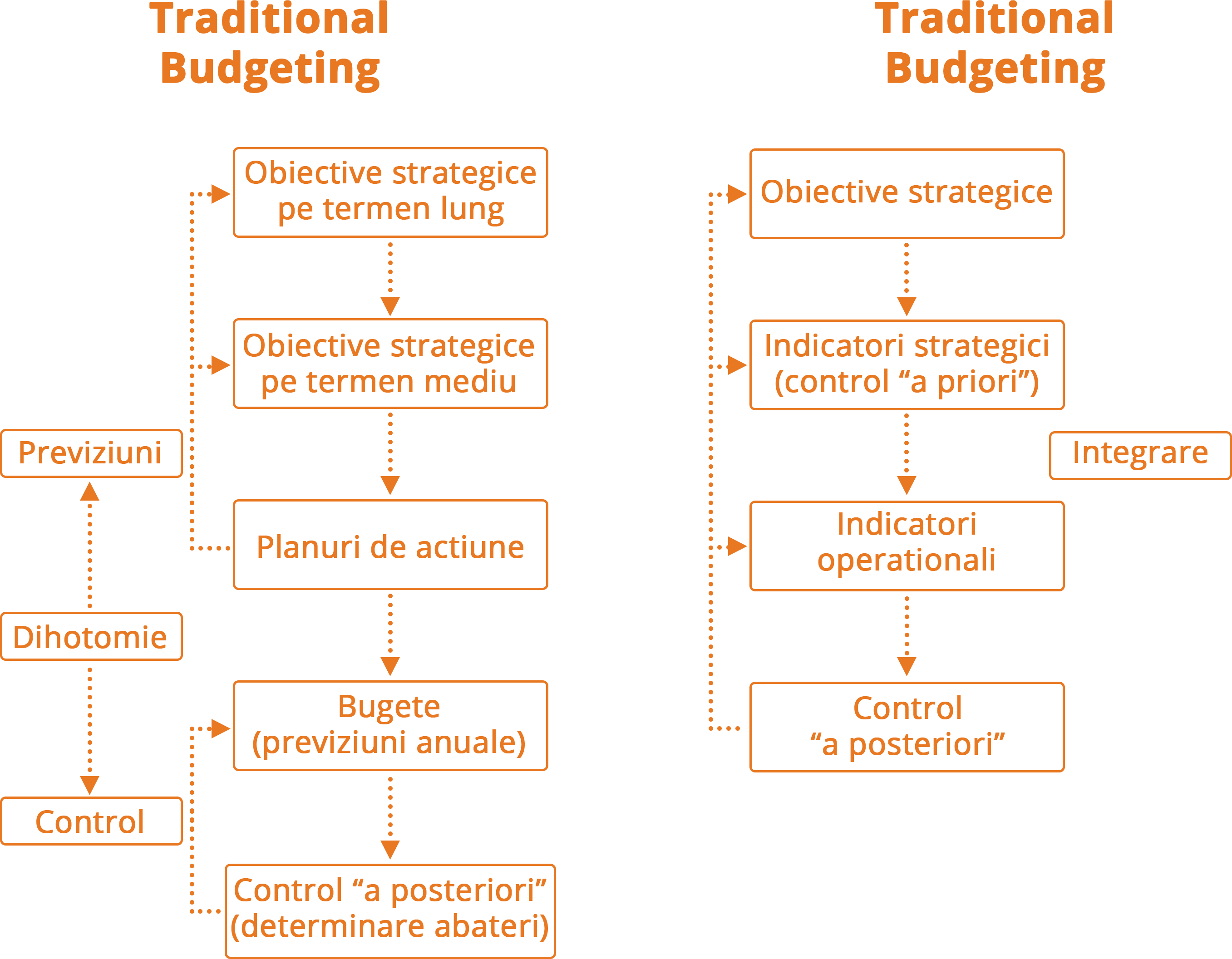

Tipuri de bugetare – Better Budgeting

Este o alternativa la Bugetarea Traditionala si presupune reinnoirea si modernizarea bugetarii prin ameliorarea intregului proces de control. Tehnicile specifice sunt:

Tipuri de bugetare – Beyond Budgeting

Este o alternativa la Bugetarea Traditionala si presupune introducerea unor instrumente precum Balanced Scorecard sau Benchmarking.

Competente, raspunderi si recompense privind executia bugetului

Elaborarea eficienta a bugetelor impune aplicarea conceptului de bugetare participativa, prin care toate nivelele de organizare a personalului se implica in procesul bugetar intr-un mod activ si relevant.

De altfel, una dintre conditiile necesare transformarii bugetului intr-un instrument de conducere este aceea de a stabili la nivelul fiecarui centru de responsabilitate competentele si raspunderile privind executia bugetului, prin intermediul planurilor individuale de performanta.

Prin descentralizarea conducerii si increderea acordata centrelor de responsabilitate prin bugete, managerii urmaresc motivarea personalului pentru indeplinirea obiectivelor individuale si de echipa, pentru asumarea raspunderilor, masurarea rezultatelor, recunoastere si rasplata. Consecinta directa o constituie imbunatatirea performantelor organizatiei.

Bugetele trebuie sa fie instrumente de dialog, de invatare si de control. Un model de gestiune bugetara, care permite organizatiei o mai buna atingere a obiectivelor sale si individului sa se simta mai liber si mai responsabil, poate aduce o serie de avantaje:

Motivarea corespunzatoare a angajatilor care se dedica cresterii performantei si competitivitatii organizatiei se face printr-un sistem de recompensare, conceput in acord cu strategia si politicile specifice. Astfel, putem regasi:

Concluzie

In concluzie, motivarea personalului pentru obtinerea performantei si cresterea productivitatii nu poate fi realizata printr-o metoda aplicabila in toate societatile si pentru toti angajatii. Companiile isi motiveaza angajatii diferit, deci solutia corecta este elaborarea unei strategii motivationale proprii. In plan economic, calitatea oamenilor poate face diferenta intre doua intreprinderi concurente.