Bugetele – instrumente in managementul performantei

Aceasta serie de articole prezinta cateva strategii de planificare eficienta a bugetelor din companie, astfel incat instrumentul bugetar sa devina un vector in obtinerea peformantei.

Pe parcursul celor 3 articole vom defini in detaliu rolul bugetului si etapele realizarii unui buget, tipurile de bugete existente in companii si competentele necesare pentru elaborarea unui buget eficient, precum si cel mai important instrument de masurare a performantei unui business, asa numitul Tablou de Bord sau Dashboard.

Ce este un buget?

Bugetul este vazut ca un instrument care vizeaza imbunatatirea performantei prin:

Modul in care este utilizat si functiile care ii sunt atribuite unui buget difera de la o organizatie la alta prin factorii de influenta din interiorul si exteriorul organizatiei: strategia, structura organizationala, motivarea angajatilor, tehnologia, mediul extern.

Previziunea financiara – principala activitate de planificare

Previziunea reprezinta o functie speciala a procesului de gestiune si de luare a deciziilor, deoarece stabileste actiunile ce vor fi intreprinse in viitor si care vor viza intreaga activitate desfasurata de firma.

Previziunile financiare se materializeaza intr-un plan financiar, care reprezinta un complex de previziuni, deduse din strategia firmei si adaptate la conjunctura pietei, prin care se urmareste materializarea previziunilor privind piata, concurenta, factorii interni, mediul economic etc. Este un raspuns dat incertitudinii inerente functionarii companiei.

De aceea, intreprinderile considera previziunea financiara ca principala activitate de planificare, ce actioneaza pentru eliminarea, pe cat posibil, a fenomenelor intamplatoare. Daca acest instrument lipseste, compania risca sa treaca de la starea de functionare la cea de reactie la factorii de influenta.

Directiile previziunii financiare

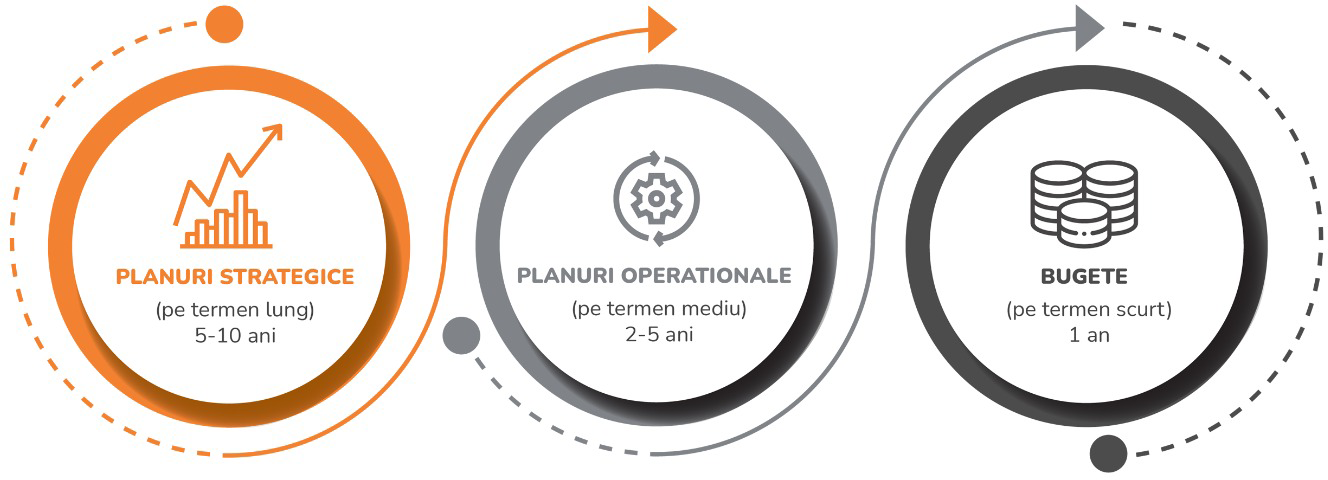

Pregatirea planurilor strategice si a planurilor operationale

Fiecare intreprindere are un anumit obiectiv strategic ce vizeaza consolidarea afacerii prin cresterea capitalului, majorarea profitului, mentinerea cotei de piata, obtinerea pozitiei de lider intr-un anumit domeniu etc. Acest obiectiv va fi transpus in planurile strategice si operationale.

In aceasta etapa, instrumentul folosit este prognoza, care presupune reprezentarea activitatilor viitoare ale companiei pe baza analizei activitatilor din trecut.

Elaborarea bugetelor

Se realizeaza prin detalierea planurilor strategice si operationale in planuri pe termen scurt ale activitatilor intreprinderii, de regula, pentru un an. Bugetul este un instrument care transpune deciziile strategice luate de companie in obiective cuantificabile.

In procesul de elaborare a bugetelor trebuie sa aveti in vedere dezvoltarea a trei sarcini majore, distincte, dar la fel de importante:

1. Pregatirea bugetelor

2. Redactarea bugetelor

3. Controlul bugetar

Pregatirea bugetelor

Directia generala a unei organizatii este transmisa prin obiectivele sale strategice. Intrucat bugetul anual reprezinta o parte componenta a planului strategic al firmei, se impune identificarea ipotezelor ce vor fi atent urmarite si care vor lua in considerare influentele mediului in care organizatia isi desfasoara activitatea.

Analiza mediului se realizeaza printr-un instrument specific marketingului, analiza SWOT, care va evidentia punctele interne tari (S=strengths) si pe cele slabe (W= weaknesses), precum si oportunitatile externe (O=opportunities) si amenintarile externe (T=threats).

Un proces bugetar este un proiect de afaceri, iar pentru a avea succes trebuie realizat in mod colectiv. Prin urmare, se impune organizarea unei intalniri prealabile cu toti managerii de departamente ai companiei (vanzari, resurse umane, directori de productie etc.) cu cateva luni inainte de sfarsitul anului financiar (2-6 luni).

In cadrul acestei intalniri, managerii prezinta rezultatele anului trecut in cadrul departamentului lor si perspectivele de dezvoltare pentru anul urmator. Scopul acestui feedback este de a defini nevoile fiecaruia, de a reflecta asupra obiectivelor anului urmator si de a intocmi primele prognoze.

Redactarea bugetelor

Crearea unui nou buget este o oportunitate de a reflecta, de a stabili obiective, a prognoza si a planifica cresterea, iar pentru ca bugetul sa fie aprobat, managerii trebuie sa demonstreze coerenta intre cererile de finantare si obiectivele generale ale companiei. Cu alte cuvinte, trebuie sa asigure alinierea bugetului cu obiectivele companiei.

In aceasta etapa a procesului bugetar se realizeaza alocarea cat mai eficienta a resurselor limitate de care dispune compania, in functie de necesitati, pe centre de responsabilitate: productie, investitii, cercetare-dezvoltare, marketing etc.

Se intocmesc: bugetul comercial, bugetul de investitii, bugetul de achizitii, de productie, de trezorerie sau bugetele de cheltuieli generale. Ulterior, se intocmesc si documentele de sinteza: bugetul de trezorerie, contul previzional de rezultate si bilantul previzional. Intre bugetele elaborate de catre companie exista o stransa legatura si, privite in ansamblul lor, ele trebuie sa formeze o imagine coerenta.

Aceste previziuni bugetare pot fi sub forma unor simple fisiere Excel sau a unor documente mai elaborate, generate de un software de management mai sofisticat.

Este putin probabil ca primul proiect de buget sa asigure concordanta deplina a tuturor directiilor activitatii companiei. Neconcordantele constatate trebuie corectate pana la adoptarea variantei finale a bugetului.

Este momentul unei alte intalniri cu managerii de departamente pentru a reitera prioritatile si pentru a face ultimele ajustari, prin anularea sau reducerea, de exemplu, a anumitor investitii. Dupa ce bugetele au fost definitivate si aprobate, un document rezumat, care stabileste obiectivele ce trebuie atinse si resursele alocate fiecarui departament, va ajunge la responsabilii acestora.

Controlul bugetar

Procesul bugetar nu se incheie cu aprobarea bugetelor, ci se continua cu monitorizarea trimestriala sau chiar lunara a performantei obtinute, pentru a initia rapid actiuni corective. Daca previziunile diferitelor departamente au fost nerealiste, acest fapt poate fi relevat in cadrul rapoartelor privind performanta, prin compararea datelor efectiv obtinute cu cele prevazute in buget.

Alaturi de rapoartele privind performanta, si alte instrumente de monitorizare si analiza fac posibila evidentierea abaterilor, furnizarea de explicatii si implementarea actiunilor corective necesare, cum sunt:

- Contabilitatea generala (financiara) – identifica toate fluxurile de intrari si iesiri ale companiei inregistrate in decursul unui exercitiu financiar. Aceasta face posibila determinarea pozitiei financiare a companiei (reflectata prin bilant), calcularea performantei financiare (profit sau pierdere) si este un adevarat pilon pentru contabilitatea costurilor (contabilitatea manageriala).

- Contabilitatea costurilor – are rolul de a prezenta in detaliu costurile diferitelor servicii ale companiei (cost direct, indirect, fix sau variabil), dar si rezultatele analitice pe purtatori de costuri (produs, lucrare, comanda, serviciu).

- Tabloul de bord – instrumentul preferat al controlorului de gestiune, prin care se realizeaza vizualizarea intr-un mod simplu si eficient a starii fiecarui indicator de performanta.

- Studii economice, statistici sau analiza valorii.

Concluzie

Pentru ca un proces bugetar sa functioneze, trebuie sa respecte anumite conditii: